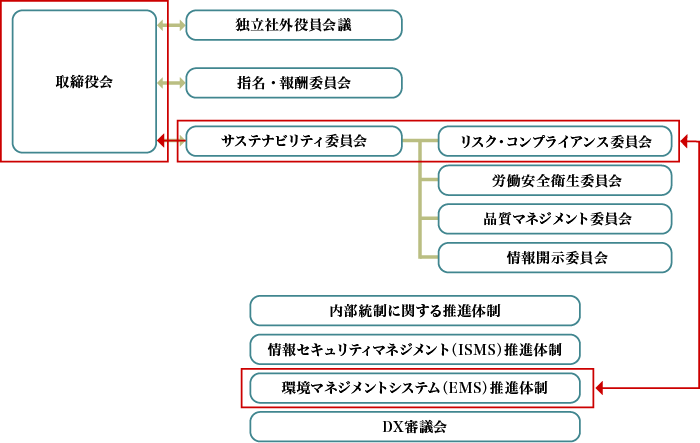

アスクルの代表取締役社長CEOは、経営戦略や事業計画および重要な業務執行などを議論する取締役会に参加し、環境問題に対するすべての責任を負っています。

アスクルでは、環境問題への協議・審議・対策の実施を目的として、CEO、社内取締役、執行役員および各事業の部門長が参加する「EMS(環境マネジメントシステム)会議」を四半期ごとに開催しています。この会議は、環境マネジメントシステム(EMS)推進体制に属しています。EMS会議で報告、検討された重要事項については、取締役会の下部機関で、それぞれリスクマネジメント担当取締役が委員長を務め、代表取締役および社内取締役等から構成されるリスク・コンプライアンス委員会およびサステナビリティ委員会に上程、または報告されます。

リスク・コンプライアンス委員会では、主に環境リスクマネジメントに関する事項について、またサステナビリティ委員会では主要なESG課題に関する行動計画等について、それぞれ協議、または審議・決定が行われています。また各委員会に報告された特に重要な事項については、取締役会に上程、または報告され、適宜必要な指示・助言を行い、モニタリングを図っています。

○取締役の監視体制について

アスクルグループにとって、気候変動や生物多様性などの環境関連課題は、原材料および商品調達から物流配送に至る事業上の重大事項です。それらは企業の経営・戦略と不可分であるという認識に基づき、アスクルの最高経営責任者として、CEOが各課題に対する最終責任を負っています。

CEOへの環境関連課題の報告プロセスとしては、主に四半期ごとのEMS会議、年次でのマネジメントレビューがあり、各取り組み方針、計画と進捗状況の報告を行います。CEOは、各報告プロセスにおいて、各課題の解決に向けた取り組みを評価し、全社事業活動との整合性を図り、経営資源の配分や体制の構築、取り組みの促進や方向性の修正に関して、必要な意思決定・指示・助言を行っています。

アスクルでは、環境関連についてそれぞれ分析、評価を実施し、自然への依存や影響の度合いが高く、当社の事業インパクトが大きいリスクおよび機会に関して、対応方針を策定しました。

リスクについては、回避、および緩和を一層強固に行うための対応策を導出するとともに、機会については、積極的にビジネスへの取り込みを図ります。

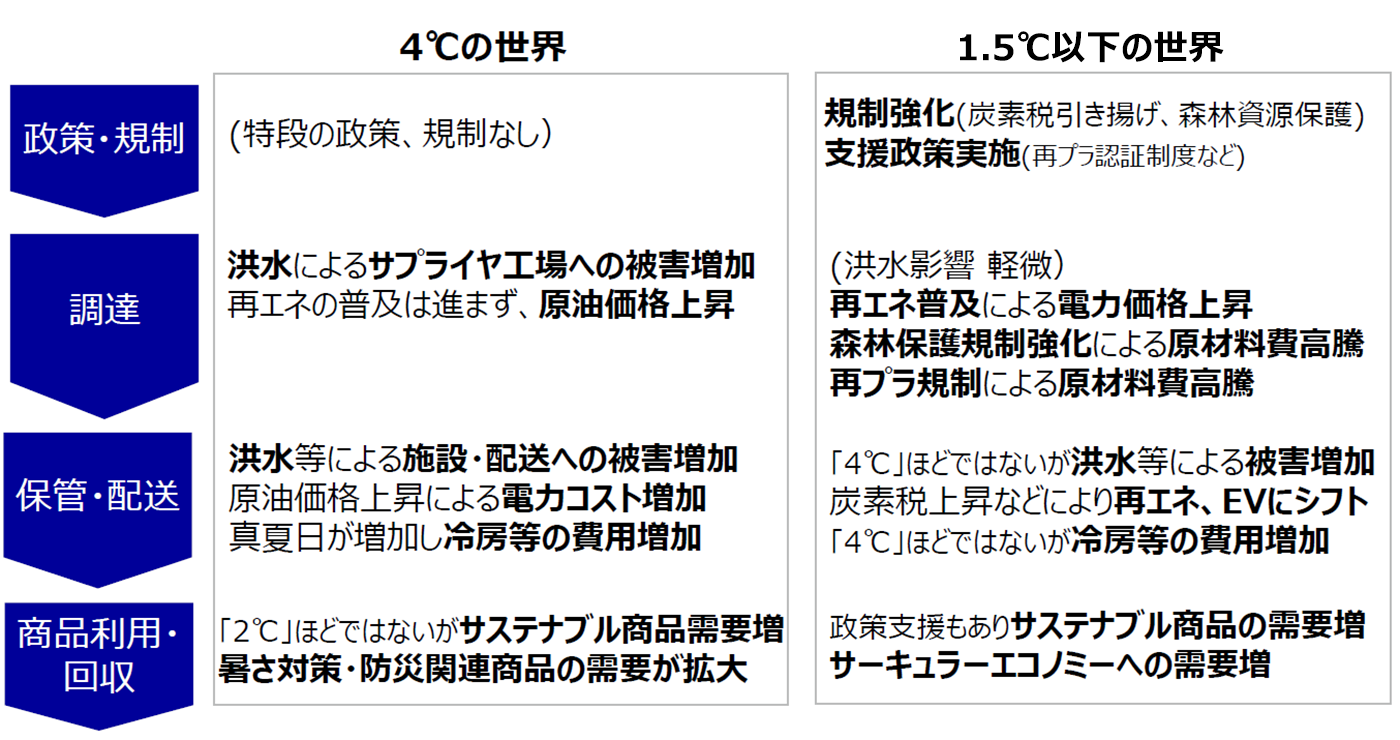

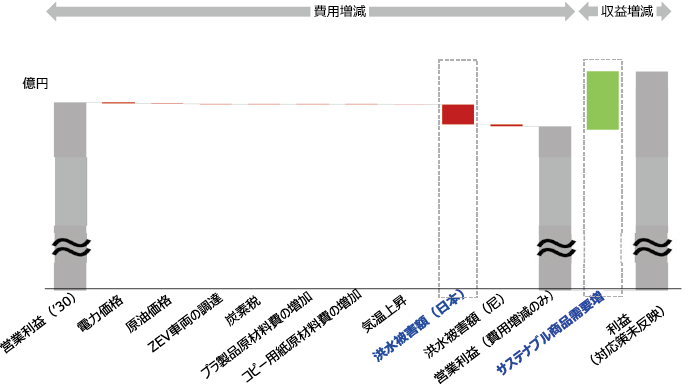

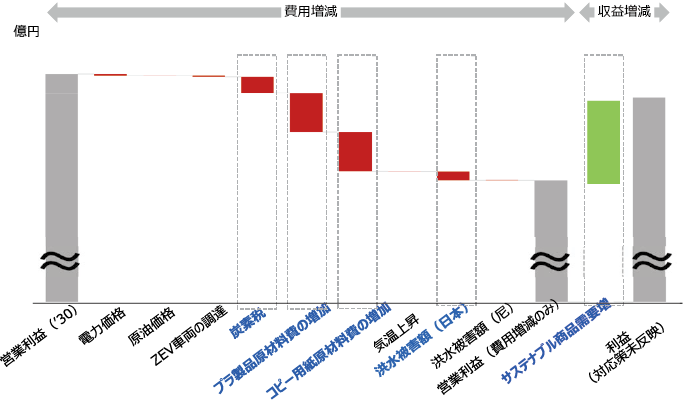

気候関連においては、当社の主要なビジネスであるeコマース事業を対象として、気候変動に関連する物理的リスク、移行リスクを適切に把握、また、事業機会を特定しました。物理リスク、移行リスクのそれぞれのシナリオに基づき、事業インパクトを分析、評価しました。

| 重要なリスク・機会 | 事業インパクト | |||

|---|---|---|---|---|

| 考察:リスク | 考察:機会 | |||

| 移行リスク | 政策・規制 | 炭素価格 | カーボンプライシングの適用により、物流センター・事業所、配送車両のCO₂排出量に係るコストが増加する。 | 物流センター・事業所、配送車両への投資を行った結果、CO₂排出量が削減しコストが低下。また公的支援や減税の対象となる可能性がある。 |

| 市場 | エネルギー価格推移 | 化石燃料・電力価格の高騰により、物流センター・事業所の操業コストや配送時の燃料使用等に係るコストが増加 | ― | |

| 製品/ サービス |

重要商品の増減 |

|

|

|

| 技術 | 低炭素技術の普及 | 環境対応車両や高効率な低炭素技術・設備・機器の導入により、コストが増加する |

|

|

| 評判 | 顧客の評判変化 | 気候変動に対する世評の高まりに適切に対応できない場合、評判リスクが高まる | 気候変動に対する世評の高まりに適切に対応し、評判の機会が高まる | |

| 物理リスク | 慢性 | 平均気温の上昇 |

|

― |

| 降水・気象パターンの変化 |

|

|

||

| 急性 | 異常気象の激甚化 |

|

|

|

アスクルでは、将来の気候変動がもたらす「リスク」および「機会」を特定し、「リスク」を低減し、「機会」を拡大するための事業戦略立案にむけて、シナリオ分析を行いました。物理リスクにおいては、IPCC(気候変動に関する政府間パネル)第6次評価報告書におけるSSPシナリオ、移行リスクにおいては、IEANet Zero Emissions by 2050(NZE)シナリオに基づき、科学的根拠等を用いて事業戦略立案を行っています。

自然関連においては、当社取扱商品の中でも特に重要なプライベートブランド商品についてスコーピングしたところ、コピー用紙を中心とする紙製品および飲料について、自然への依存・影響が大きいことが確認され、これらの商品についてTNFD提言が推奨するLEAP*アプローチに基づき、分析・評価を実施しました。

*Locate(発見する)Evaluate(診断する)Assess(評価する)Prepare(準備する)の4段階からなる自然関連課題の評価のための統合的なアプローチ

環境関連のリスクおよび機会については、ISO14001に基づき、環境側面(環境に直接・間接に影響を与える要素)、順守すべき法令、外部環境における課題・内部環境における課題、利害関係者のニーズ及び期待などから、1年に1回以上の頻度で、環境管理責任者および事務局が環境関連リスクおよび機会を洗い出しています。環境管理責任者は、環境関連のリスクおよび機会を「EMS会議」に提出し、EMS会議のメンバーが内容を確認・承認しています。

EMS会議で承認された環境関連のリスクおよび機会を踏まえ、各部門は環境目標を設定し、EMP(環境マネジメントプログラム)に基づいて目標達成に向けた活動を実施します。環境目標の達成度は四半期ごとに開催されるEMS会議にて進捗管理を行い、1年に1回以上の頻度でCEOによるマネジメントレビューを受けます。

アスクルでは、リスクマネジメント規程に基づき、事業活動を担う各事業部の責任者(リスクマネジメント・オフィサー)が業務における影響度が特に大きな環境関連リスク(および機会)を、年に1回以上現在~長期の時間軸の中で洗い出し、それぞれに対応計画を策定し、さらに定期的にモニタリングを行っています。

洗い出された環境関連リスク(および機会)とその対応計画は、リスク・コンプライアンス委員会事務局を通じて、リスク・コンプライアンス委員会に提出されます。

これらリスク・コンプライアンス委員会への上程に先立ち、リスク・コンプライアンス委員会事務局では、「リスクマネジメント規程」に基づいて抽出された「全社レベルのリスク(および機会)」と、環境事務局が現在~長期の時間軸を考慮して洗い出した「環境関連リスク(および機会)」との整合性を確認し統合しています。

リスク・コンプライアンス委員会では、1年に1回以上の頻度で、各部門の対応計画の実行状況・進捗の確認、見直しを行っています。

アスクルでは、2020年に持続可能な社会の実現に向けた活動指針として、「サステナビリティ基本方針」を新たに策定するとともに、今後とも重点的に取り組むべき「マテリアリティ(重要課題)」を改めて特定しました。

特定した10項目のマテアリティ(重要課題)のうち、「次世代につなぐ地球環境への貢献」として、「脱炭素社会の実現に向けた挑戦」を掲げています。

それに先立ち、2016年には、「2030年CO₂ゼロチャレンジ」を宣言するとともに、2017年には国際的なイニシアティブであるRE100、EV100に加盟し、2030年までに事業所・物流センターからのCO₂排出量をゼロに、また物流センターからお客様にお届けする車両(グループ会社所有またはリース)からのCO₂排出量をゼロにすることを目標にしています。

アスクルグループのスコープ1,スコープ2およびアスクルのスコープ3のGHG排出量の経年実績は以下をご参照ください。

これらのデータは、一般財団法人日本品質保証機構(JQA)による第三者検証を受けています。

(参考)「TCFD対照表」はこちらをご覧ください。

*自然関連リスクおよび機会に関する指標・目標は現在策定中

アスクルでは、気候変動や生物多様性などの環境問題を事業に影響をもたらす重要課題の1つととらえ、経営戦略に取り入れ、グループ全体でそれぞれの課題への対応に積極的に取り組んでいます。2019年3月のTCFD(気候関連財務情報開示タスクフォース)への賛同表明に続き、2024年1月にはTNFD(自然関連財務情報開示タスクフォース)への賛同を表明*しました。

また、それぞれの提言に賛同する日本企業や金融機関などが一体となって取り組みを推進するために設立された各コンソーシアムにも参加し、より良い情報開示について検討を進めています。

*関連リリース:

G20の要請を受けた金融安定理事会(FSB)により設立されたタスクフォースで、気候変動がもたらすリスクおよび機会の財務的影響を把握し開示することを目的として、2017年6月に自主的な情報開示のあり方に関する提言を公表しました。

企業や金融機関が経済活動による自然への依存や影響を把握し、自然資本や生物多様性に関するリスクと機会を適切に評価・開示するためのタスクフォースです。2021年6月に設立され、2023年9月に最終提言を公表しました。

| 1. ガバナンス | 2. 戦略 | 3. リスク管理 | 4. 指標と目標 |

|---|---|---|---|

(参考)「TCFD対照表」はこちらをご覧ください。